2026深圳国际医疗器械展览会

2026 Shenzhen International Medical Device Exhibition

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。

随着我国经济发展迅速,居民生活水平不断提高,在国家产业政策支持及医疗卫生体制改革的推动下,医疗卫生产业的基础与运行环境逐步改善。

同时国家对医疗行业发展的愈发重视,鼓励创新和加速审批等利好政策不断出台,人们医疗卫生支出增加和健康意识增强,将驱动医疗器械市场的进一步发展,预计2023年市场规模将达10170亿元。

关于医疗器械的发展前景,我们可以从政策、经济、国产技术三个方面来分析。

政策利好医疗器械行业发展

近年来,特别是十四五期间,国家都有推出相应政策扶持产业发展。

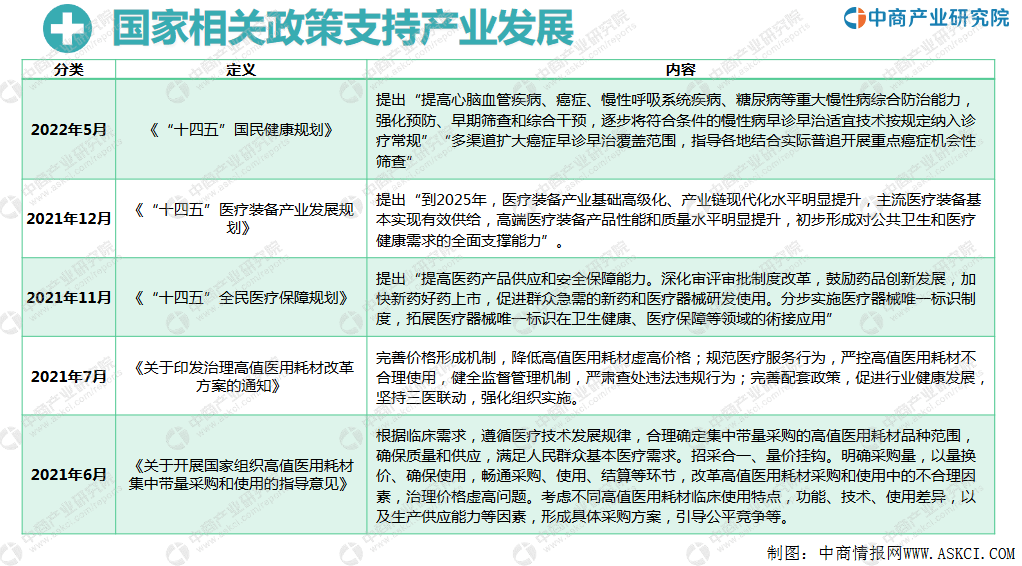

2022年5月,《“十四五”国民健康规划》提出:“提高心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病等重大慢性病综合防治能力,强化预防、早期筛查和综合干预,逐步将符合条件的慢性病早诊早治适宜技术按规定纳入诊疗常规”“多渠道扩大癌症早诊早治覆盖范围,指导各地结合实际普追开展重点癌症机会性筛查”。

2021年12月,《“十四五”医疗装备产业发展规划》提出:“到2025年,医疗装备产业基础高级化、产业链现代化水平明显提升,主流医疗装备基本实现有效供给,高端医疗装备产品性能和质量水平明显提升,初步形成对公共卫生和医疗健康需求的全面支撑能力”。

2021年11月,《“十四五”全民医疗保障规划》提出:“提高医药产品供应和安全保障能力。深化审评审批制度改革,鼓励药品创新发展,加快新药好药上市,促进群众急需的新药和医疗器械研发使用。分步实施医疗器械唯一标识制度,拓展医疗器械唯一标识在卫生健康、医疗保障等领域的衔接应用”。

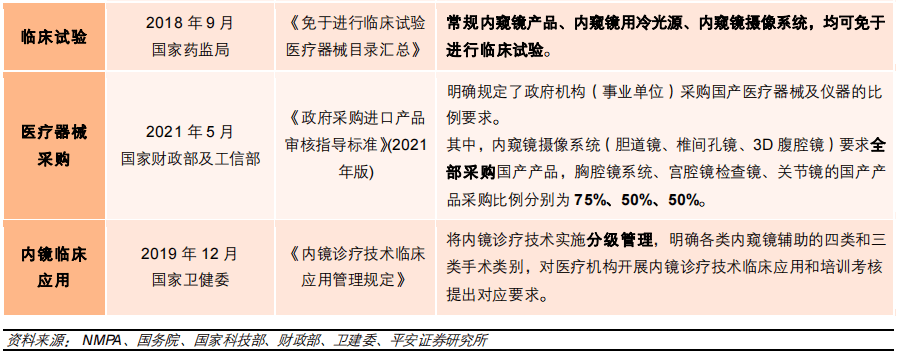

其中,内窥镜这一领域,国家多部门颁布了多项内窥镜相关的政策文件,这些政策从发展战略、产品注册、临床试验和采购选择上,为国产企业的快速发展奠定了基础。

内窥镜的注册:常规内窥镜产品由三类降级为二类管理,明显缩短了产品的注册周期。

内窥镜的政府采购:2021年,国家财政部及工信部颁布文件,要求内窥镜摄像系统(胆道镜、椎间孔镜、3D腹腔镜)全部采购国产产品,胸腔镜系统、宫腔镜检查镜、关节镜的国产产品采购比例至少达到75%、50%、50%,采购进口产品需进行专家论证。该文件表明了政府对于国产内窥镜企业大力支持的态度,在国产产品质量达到医院要求的前提下,国产产品进院和放量的速度将加快。

内镜临床应用:将内镜诊疗技术实施分级管理,明确各类内窥镜辅助的四类和三类手术类别,这一规定有利于内镜下的手术在各级医疗机构规范开展。

经济利好医疗器械发展

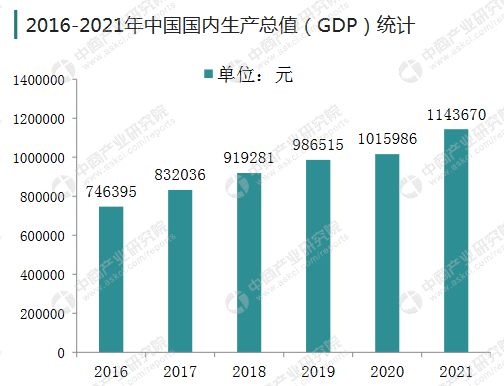

数据显示,2021年国内生产总值1143670亿元,增长8.1%。

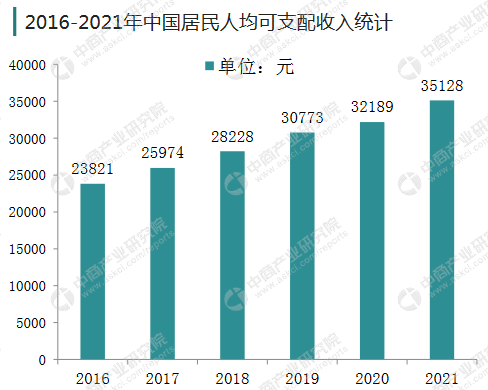

2021年,全国居民人均可支配收入35128元,比上年名义增长9.1%,扣除价格因素,实际增长8.1%。2021年,全国居民人均可支配收入中位数29975元,增长8.8%,中位数是平均数的8 5.3%。其中,城镇居民人均可支配收入中位数43504元,增长7.7%,中位数是平均数的9 1.8%;农村居民人均可支配收入中位数16902元,增长11.2%,中位数是平均数的89.3%。

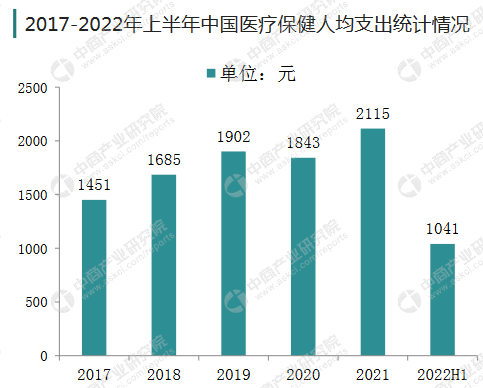

而国民收入的稳定增长刺激了医疗领域的消费,2022年上半年我国人均医疗保健消费支出1041元,增长2.6%,占人均消费支出的比重为8.9%。

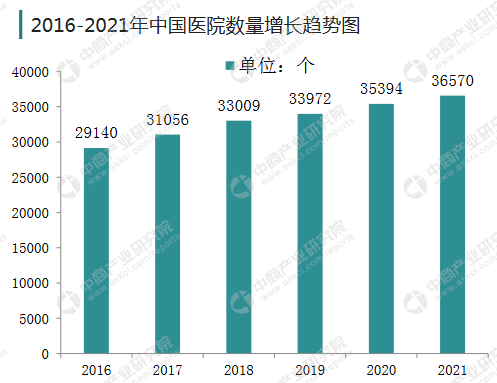

而且随着国内老龄化的加深,医疗机构的需求也在增加。2021年末,全国医疗卫生机构总数1030935个,其中,医院36570个,与上年相比增加1176个。医疗机构的增加,医疗器械也随之而增加。

技术利好医疗器械行业发展

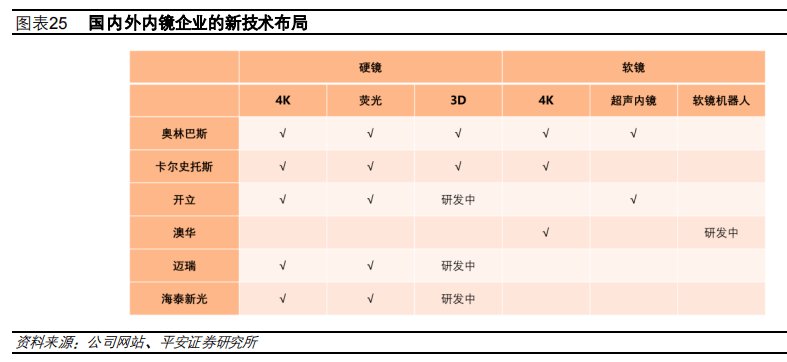

还是以上面提到过内窥镜板块为例,面对行业发展机遇,国产内窥镜企业在新技术研发和新产品布局上表现得十分积极,紧追外资企业创新步伐。

一方面,内窥镜图像不断升级,清晰度由高清升级为4K,并逐步探索3D的应用;另一方面,复合成像技术得到发展,荧光内镜、超声内镜、共聚焦显微内镜等产品满足了更多临床需求。在产品形式上,一次性内镜在某些领域表现出特有优势。

在硬镜市场中,荧光内镜的市场份额逐年增长,3D的临床认可度也有所提升。

荧光技术提高了对于靶向器官的可视性,尤其在普外科、肝胆科、妇科等临床科室中具有显著优势。

在全球荧光内镜市场上,史赛克占据主导地位。2019年,史赛克的销售额达10.23亿美元,市场占比为78.4%;卡尔史托斯和德国狼牌以1.26亿美元和0.53亿美元的销售额排名第二和第三位,市场占比分别为9.6%和4.1%。

在中国市场上,由于史赛克新产品的缺位,国产企业占据荧光内镜半壁江山。如图所示是2019年全球及中国荧光内镜的市场格局。

最后,医疗板块除了行业景气,在投资界里也是热门赛道。数据显示从1984年至2022年,医疗行业的天使投资获投率为最高。原因也是很简单,因为医疗行业的进入门槛高,往往投资回报更有把握。